(来源:标普信评)

点击上方蓝字“标普信评”并设为星标

便于您第一时间获取标普信评资讯

]article_adlist-->

展 望

我们认为,化债的持续推进和专项债券用途扩容有助于缓解城投企业流动性压力,城投企业短期内出现债券信用风险事件的概率较低,但其基本面难以显著改善,长期看,转型为大势所趋,预计未来城投整合注销事件将会增加。

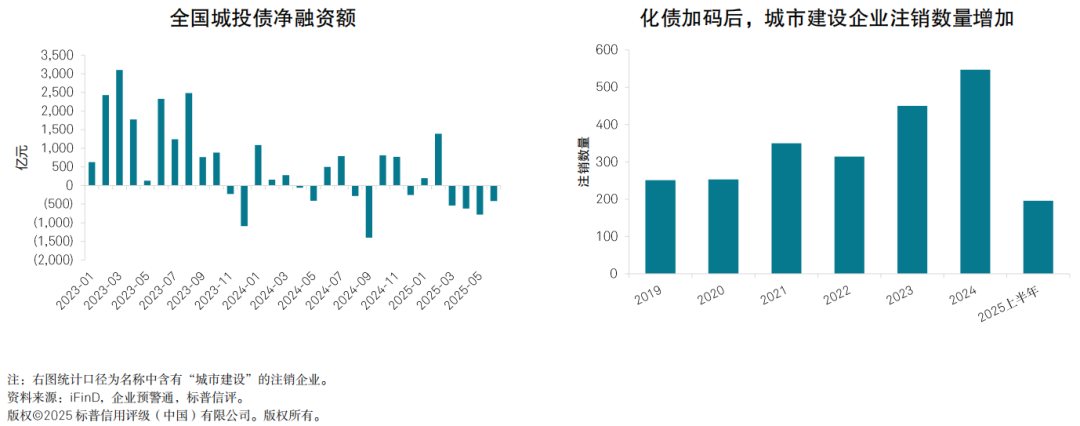

我们认为,受益于大规模债务置换及专项债用途扩容,城投企业的流动性压力将有所缓解,2025年下半年出现重大信用风险事件的可能性较低。2024年11月,中央政府推出了“十万亿”隐性债务置换政策。同年12月,国务院办公厅出台《关于优化完善地方政府专项债券管理机制的意见》,扩大专项债券用作项目资本金范围。2025年3月,自然资源部、财政部联合发布《关于做好运用地方政府专项债券支持土地储备有关工作的通知》,明确了专项债用于土地回储的具体要求。上述政策的实施,有助于降低城投企业债务负担,缓解资金压力,盘活存量资产,城投企业利差自2024年11月以来持续下行。

我们认为,2025年下半年,城投融资政策将延续偏紧态势,城投新增融资难度仍然较大。2025年3月,上海证券交易所和深圳证券交易所同时发布《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项(2025年修订)》和《深圳证券交易所公司债券发行上市审核业务指引第2号——审核重点关注事项(2025年修订)》,此次修订体现出城投融资监管趋严态势,也将倒逼城投市场化转型。随着隐债置换资金到位以及发债监管趋严,2025年3月至6月,城投债券融资持续呈现净流出状态。我们认为,城投债务“控增化存”的政策大方向不会改变,城投融资政策仍将延续偏紧态势,对新增融资的限制不会放松,预计2025年下半年城投债融资仍将呈净流出状态,新增基建类项目资金将主要来自于专项债和特别国债等显性债务。

我们预计,2025年下半年地方政府财政压力持续,城投企业基本面难以出现显著改善。2025年1-5月,地方一般公共预算收入同比增长1.9%,地方一般公共预算支出同比增长3.4%,地方政府性基金预算收入同比下降8.3%,地方政府性基金预算支出同比增长14.9%,地方政府财政平衡压力并未显著缓解。我们认为,持续的财政压力将掣肘地方政府对城投企业的回款,城投基本面难以显著改善。

考虑到当前我国城镇化进度放缓,城投类企业同质化程度高,我们认为,未来地方政府通过整合注销精简城投数量的可能性较高。我们观察到,化债加码以后,城市建设类企业注销数量1增加,2024年注销数量同比增长22%。我们认为,未来此类整合注销事件将会增加。

1统计口径为名称中含有“城市建设”的注销企业。

关 注

地方财力承压叠加自身造血能力较弱,城投经营性债务的化解压力仍大。

关注中央对地方和城投债务化解的新增政策。

分析师:

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

曹艺馨,北京;

Yixin.Cao@spgchinaratings.cn

点击小程序卡片,获取完整版报告

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

免费配资炒股配资平台,配资股票配资按月配资,昆明配资公司提示:文章来自网络,不代表本站观点。